客岁「老登买酒」事件过后,市集分为两个阵营:老登和小登。

所谓老登,指的是作念多恒科、消耗等碳基行业,跟不上节拍,言语一套又一套的东谈主;所谓小登,指的是作念多存储、光通讯等硅基行业,早信早买,账户天天新高的东谈主。

上海天空线、杭州望天空挤满了科技新贵,老登们一副过来东谈主的姿态。一位私募基金司理说,当今的市集像极了 2020 年的白酒," 2020 年跨年夜在 KTV 借酒浇愁,控制密斯姐看我闷头喝酒,凑过来共享她的酱香科技心得。当今回头看,不外是周期的循环。"

聊起老登的恭候,不少东谈主充满了共情,因为恭候是有代价的——排行等不起,客户等不起,上级等不起,绩效侦查也等不起,也许还没等来均值的总结,往来权限就先被割让了。

但只消等来了均值总结,不管是花了无时无刻,如故哪怕简直踏空,"耐久办法的收效"就依然是拿得出手的宣言,过后共享守得云开的粗重,难而正确的不易,护讳谈及客户的契机成本,袒护市集共事的窘迫不胜、渠谈销售注重的不幸,依然不错感动我方,也感动老登同业。

马克 · 吐温的"历史不会重演,但踏着调换的韵脚"与黑格尔的"东谈主们从历史学到惟一的东西就是什么都学不到",不管在哪一次周期里都会被搬出来刷屏。

2026世界杯滚球中国官网历史如实不会重演,熬了五年都没等来均值总结的老法师们, 等来了伯克希尔哈撒韦在 AI 答允里拿出 100 亿好意思元参与了谷歌的定增。

老登常言泡沫

本轮涨得头昏目眩的 AI 牛市中,也有许多基金司理知行合一地热衷于辩驳 AI 泡沫。

往近了说,5 月以来,董宝珍发布 8 条标题带有"泡沫"的短视频。中欧瑞博吴伟志也发文,每一轮泡沫答允的脚本都是雷同的——"市集热捧周期股,形容周期股景气将耐久捏续下去,周期性不会再来了,应该用成长股的视角和估值来看待这些公司。"

往远了说,客岁 11 月大空头 Michael Burry 发表了价值 378 好意思元的著述,论说了深广老本开支激励的鬼故事:2002 年好意思国电信产能愚弄率不及 5%,千千万万英里的崇高光纤收罗在地下未被点亮。

消灭个月,聊 AI 泡沫的还有价值派私募大佬夏俊杰,他给了一个更微不雅的视角:

"我发现最近身边许多一又友在汗漫学习 AI 的学问,算力的学问,存储的学问等等 …… 我遥远以为东谈主生的一大缺憾就是,在应该勤恳的时候遴荐了废弃,而在应该废弃的时候又遴荐了勤恳 …… 激进战略的逾额粗略率接近尾声了。"

不幸的是,其后的市集再次以加快,对价值大佬进行利害的顽抗:你要是莫得站在光里,就是光站在那儿。

阅历过周期的老法师光显,市集顶和底都是走出来的,推断容易打脸。但泡沫不一样,它是一个迷糊的区间。好比客岁买卖周刊圆桌上,李蓓和付鹏的对黄金蒙眬其辞,唯独洪灏把卖点摊在台面上,反而吃了个暗亏。

踏空的基金司理喊泡沫,一来能够行为代销渠谈转发客户的维稳材料,二来不错用一种低门槛的风物解说踏空合感性。毕竟只需往 2000 年、2015 年、2021 年泡沫里一套,历史警戒俯拾皆是。三番五次下来,总能摸到一个顶部,即便不是当今,也会是将来的某一天。

但实质对投资而言,要是踏空不作念空,那么喊泡沫也莫得多大的真义真义。

自 2022 年 ChatGPT 发布以来,三年多的时期,每一年都不错喊泡沫,但中际旭创从看法炒作到英伟达下 800G 光模块订单,从 1.6T 光模块出货到算力租出加价,每一波也都有基本面的变化与达成。

拿旧宇宙的坐标掂量新宇宙的公司,自身就是一件奇怪的事情,历史不错拿来模仿,但不该因循守旧。有理有据的泡沫论应该避实就虚,而不是言传身教。

就如陈李举的例子—— 2004 年有东谈主用传统媒体的 PE 掂量谷歌,得出"严重高估";2010 年有东谈主用零卖业的 PE 掂量亚马逊,得出"贵的离谱"。算计在逻辑上莫得失实,但参照系失实 [ 1 ] 。

客岁 11 月,黄仁勋回话 Michael Burry 的言论,足以看出新旧宇宙的死别:"互联网泡沫时期铺设的大多数光纤,都是暗光纤;而今天你能找到的每一块 GPU,都是点亮的景况。"

任何事物即即是在上升的发展趋势里,天博体育官方网站都总能找到它的缺陷与不及、它的弊病与危害,辩驳这些是必要,但只辩驳这些的真义真义是有限的。就像一个东谈主总能挑出来 A 股不值得投资的特殊,但不妨碍有另一群东谈主耐久年化依然能作念到 15% 以上。

要是说在 A 股市集里找到能够保捏功绩的东谈主是一件比月旦 A 股更蹙迫的事情,那么在 AI 竞赛里找到能够捏续壮大的公司,又何尝不是一件比辩驳泡沫更有价值的事情呢?

恭候莫得代价

科网泡沫时期,法国兴业银行基金司理马利 · 埃维拉德的故事,常被价值老登拿来 PUA 客户。因为同期反映了老登遵循的伟大,以及客户中途离场的不练习。言下之意,跑输亏钱都是因为客户莫得陪老登走到临了。

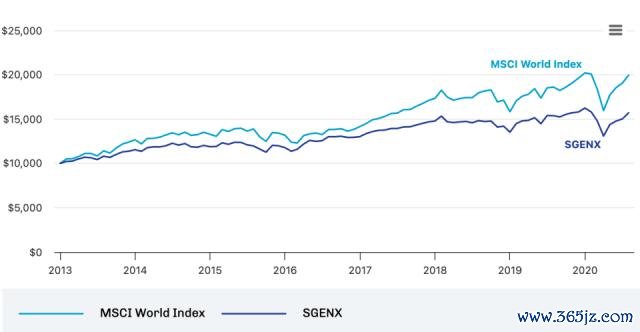

1997 年 1 月至 2000 年 3 月,纳斯达克三年高涨了 290%,期间埃维拉德拒却捏有任何科技股。这种极点的投资风物,导致了他照料的索根国际功绩调节 3 年跑输功绩基准(MSCI 全球指数),照料规模从 60 多亿好意思元缩水为 20 亿好意思元。

1999 年 10 月,他的基金被动卖给了一家袖珍投行,索根国际改名为第一鹰全球基金。可是交割完成仅过了两个月科网泡沫摧残,然后调节三年埃维拉德校服市集。

仅仅这老登逆袭的爽文,并莫得打动到我。

学术上频频将 1995 年网景上市,界说为科网泡沫起始。但 1995 年 -1997 年,康宁、想科、高通、英特尔、闪迪等铲子股远没到泡沫阶段。想科在 500 天内从 1000 亿好意思元市值狂飙至 5000 亿好意思元,那如故是 1998 年 7 月之后的故事了。

1992 年巴菲特致鼓励的信就提到,成长和价值是一体的,成长是价值的构成部分,成长是价值的安全角落。要是 1997 年就拉黑了总共科技股,那就好比在 2024 岁首就拉黑了光模块,2025 岁首就拉黑了存储,皆备冷漠了其时估值合理的高成长公司。

中泰基金田瑀说过,当全球把价值投资和科技投资对立起来时,自身就对价值投钞票生了污蔑。在他眼中,得志耐久需求的下限能贯通测算,生意的展业模式迷漫领路,企业的护城河可被评估三个前提的科技公司,属于价值投资的界限,价值投资从来莫得行业偏见。

固化的才能圈,注定了埃维拉德在背面出动互联网的波澜中不时跑输。2008 年,埃维拉德淡出一线,以高档照看人身份不时为组合提供提议、传承理念。可是从 2013 年到 2020 年 7 月埃维拉德退休,第一鹰全球基金大幅跑输并不算亮眼的 MSCI 全球指数。

更而且老登恭候均值总结有代价,客户的恭候回本解套就没代价吗?许多基金司理都叹气巴菲特的欠债端,但标榜价值投资的基金司理,又有些许是先想贯通了我方的欠债端结构,再去学习巴菲特的呢?

无可否订价值投资需要时期,但三年乃至五年,对大多数东谈主而言已谈不上短期了。充公成被换东谈主在哪个行业都算不上代价,德甲冠军教头阿隆索在皇马不外就丢了个西超杯,七个月就被老佛爷斩草除根了。

尾声

相较于许多老登,全球最大的老登巴菲特反而一直在学习,继出动互联网时期买入苹果之后,又在 AI 时期布局了谷歌。

2025 年三季度,伯克希尔初次建仓谷歌。2025 年底,巴菲特卸任 CEO,退居幕后当照看人,交棒给阿贝尔。在此之后,伯克希尔捏续加仓谷歌。6 月 1 日,谷歌母公司 Alphabet 在好意思国融资 800 亿好意思元,伯克希尔一举认购 100 亿,使其成为伯克希尔第七大重仓股。

另别称,屡次辩驳 AI 泡沫的老登霍华德 · 马克想提议:"任何东谈主都不应作死马医,必须意识到若事态恶化,将濒临收歇风险。但不异地,也不应皆备置之脑后,以免错失这一史上关键工夫跳跃所带来的机遇。适度的仓位,辅以甄选和严慎,似乎是最好之谈。"

外洋顶级价值派老登莫得固步自命,而所以组合成立的风物积极参与这场 AI 波澜。虽然,最近也有价值派大佬说,科技全线暴涨确当下,看不到左侧的方位,是逆向投资最漆黑的时刻,还看不到朝阳。

2016 年一季度,巴菲特建仓苹果时,苹果自 Iphone4 发布以来涨了 221.85%;客岁三季度,巴菲特建仓谷歌时,谷歌自 ChatGPT 发布以来涨了 157.15%,而本年大手笔参与定增时,谷歌则涨了更多。

谁说价值投资一定要左侧等朝阳,回头来看,巴菲特右侧买苹果,算不算一次逆向?

从来莫得不变的投资界限和投资框架。想危、想退,让一个小登成长为老登天博体育(TBSports)官方网站,而想变,让巴菲特从老登走向别传。

备案号:

备案号: