发布日期:2026-03-24 07:18 点击次数:139

文 | 老鱼儿

2026年3月,一则“科大讯飞向政府备案裁人30%”的流言在集聚飞速发酵,激发市集哗然。公安机关很快查明,该音讯系网民沙某持造,并对其处以行政拘留。

但该事件仍然像镜子一样,照出了市集在东谈主工智能期间对这家公司的复杂心理。

两个月前的2026年1月28日,科大讯飞发布2025年度功绩预报,瞻望归母净利润7.85亿元至9.5亿元,同比增长40%—70%,数据亮眼,本日股价应声高潮6.42%。

但是这份兴隆一霎即逝,随后其股价一起触动下行。

一边是功绩预报的“增长喜信”,一边是股价的赓续疲软;一边是工夫层面的“AI国度队”光环,一边是一则流言就能激发的市集惊骇。热烈反差的背后藏着弘远的疑问。

剥去政策支撑与工夫叙事外套之后,AI期间的科大讯飞,是不是距离盈利反而越来越远了。

本文是来自《巨潮WAVE》内容团队的深度价值著述,接待您多平台缓和。

01 逆境

科大讯飞2025年的功绩预报,乍看之下是一份亮眼的收成单。公司瞻望归母净利润7.85亿元至9.5亿元,同比增长40%—70%,扣非净利润2.45亿元至3.01亿元,同比增长30%—60%,中枢策划缱绻全面正向增长。

但仔细拆解这份数据,就能发现其中的水分——归母净利润与扣非净利润之间,存在高达6.4亿元至6.9亿元的弘远差距,而这一差距的主要起原,恰是公司明确说起的“因承担首要模样的政府辅助加多约3亿元”。

也等于说,科大讯飞靠政府辅助“好意思化”利润的情况仍然存在,并未出现改不雅。

从2019年驱动,公司计入当期损益的政府辅助就从未低于4亿元,成为利润表上的“常客”。2022年至2024年,这一数据辞别为4.73亿元、4.04亿元、4.19亿元,占同期归母净利润的比重辞别高达84.31%、61.49%、74.82%。

也等于说,最近三年,公司进步六成的归母净利润都来自政府辅助,而非中枢业务的盈利。若剔除这部分“输血”,科大讯飞现实上已聚首多年处于损失景色。

事实上,科大讯飞的成长性一直都在。夙昔17年间,除2022年和2023年外,公司营收历久保持双位数增长,仅两年增速低于20%,成长性在整个A股的科技企业中号称优秀。

但问题在于,其收入增长历久难以改换为平等的盈利。研发与销售端的“双高参预”,赓续吞并着企业的利润空间。

2025年前三季度,公司销售用度达32.27亿元,同比增长26.38%,远超同期14.41%的营收增速;研发用度31.88亿元,占总营收的18.76%,通常处于高位。2024年全年,研发用度更是达到45.8亿元,占总营收近20%。

两项用度整个占总营收的比例,长年保管在37%摆布,且用度增速赓续高于营收增速,让盈利空间被不断压缩。

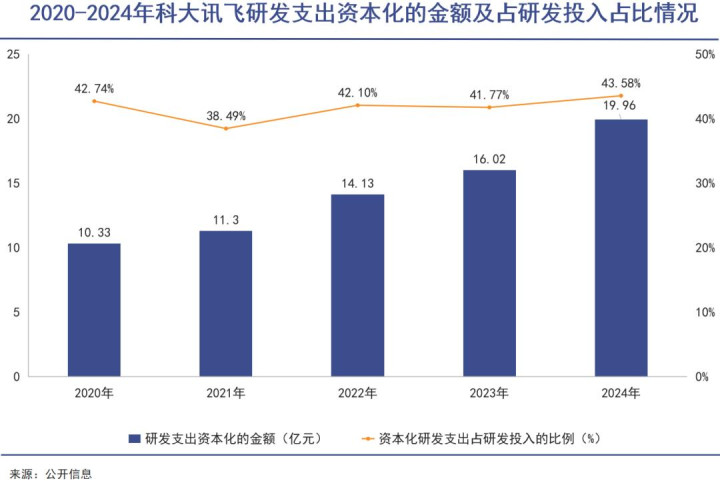

这致使如故报表好意思化后的效用。历久以来,科大讯飞研发用度成本化的比例赓续保持在40%摆布,这么的操作也极地面缓解了利润端在纸面上的“压力”。这种处理姿色不错在短期内好意思化利润数据,但本体是“寅吃卯粮”——成本化的研发参预需在畴昔数年摊销,若联系模样未能完结预期营业化收益,不仅摊销会赓续连累利润,还需计提钞票减值。

02 风险

如若说利润表上的盈利逆境,是成本市集对科大讯飞最直不雅的慌乱起原,那么钞票欠债表深处装璜的一系列财务风险,就更圮绝易被发现。

其中,赓续攀升的应收账款与不断拉长的回款周期,是公司现时边临的最中枢策划风险之一。搁置2025年9月30日,科大讯飞的应收账款净额达到159.13亿元,占营业收入的比例高达93.67%,且较2020年末的57.68亿元,五年间增长了近两倍。

这意味着,营收的增长并莫得改换为实实在在的现款流入,好多都变成了账面上的应收款项。

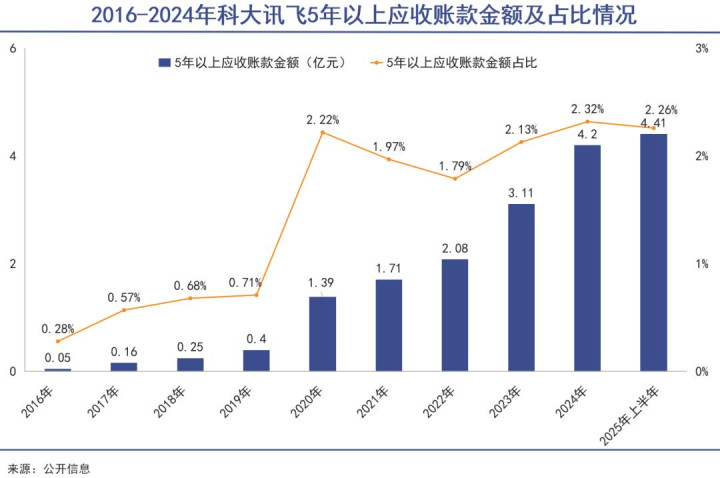

比应收账款界限攀升更值得警惕的,是其账龄结构的赓续恶化。搁置2025年6月末,公司应收账款中,1年以内的账款占比仅为54.76%,也等于说,进步45%的应收账款,账龄都在1年以上,总数67.5亿元。

而账期在五年以上的应收账款金额,在近十年内增长了87倍,占比则从0.28%增长至2.26%。为此,2025年上半年,科大讯飞应收账款的坏账准备还是高达37.72亿元。

与应收高企造成较着对比的是,公司货币资金赓续收紧,且濒临快速攀升的短期债务压力。

搁置2025年9月末,天博官网科大讯飞的货币资金余额仅为31.51亿元,但同期公司的短期借债,还是从2024年末的3.1亿元,暴增至18.65亿元,一年内到期的非流动欠债也达到17.59亿元。仅这两项短期有息债务,整个就达到36.24亿元,还是进步了公司的货币资金余额。

债务界限的赓续攀升,径直导致公司的财务杠杆不断加大,偿债智力赓续弱化。数据显露,公司钞票欠债率还是从2023年末的53.17%,升至2025年三季度末的56.41%。

为缓解自己资金压力,公司正在不断拉长对上游供应商的付款周期,以补充营运资金。搁置2025年9月末,公司的应对账款余额达到95.56亿元,同比增长11.77%。

是以,处置问题的压根之谈还在于“回款”。科大讯飞在2025年屡次强调“回款治理”的蹙迫性,并在2025年上半年声称“销售回款首破百亿”,达到103.61亿元,创下半年度回款的历史新高。

但细究这份回款数据,再对比账面现款,会发现其回款质地并不乐不雅。公司的回款中,极有可能包含了大批的应收单子。这导致公司天然回款界限创下新高,但上半年的策划行径现款流量净额依然为-7.72亿元,直到三季度末才拼凑转正为1.23亿元。

天然,这还离不开大额政府辅助的因循。

03 失衡

2025年科大讯飞提倡了“作念强C端、作念深B端、优选G端”的策划计谋,主动扬弃业务组成中定制进度高、毛利率低、回款压力大的模样,试图将策划重点靠拢到陈说率更高的界限。

但从昨年策划阐扬来看,无论是C端、B端如故G端,三伟业务板块都濒临着不小的挑战。

C端业务,是科大讯飞这次计谋调遣的中枢发力标的。从数据上看,C端业务确乎保持了较快的增长速率。2025年前三季度,公司C端业务营收同比增长近40%,在总营收中的占比也提高至34%,成为公司营收增长的主要能源。

这份亮眼的增长背后,则是崇高的营销参预代价,收成的“性价比”并不高。

昨年上半年,公司C端硬件居品的渠谈营销推行用度同比增长90.5%,较上年同期加多了3.4亿元,总数达到7.2亿元。为了提高C端品牌知名度,公司不仅冠名了《最苍劲脑》《一站到底》等头部电视综艺,还大界限投放了机场、高铁等线下户外告白,营销参预的力度空前。

但高额的营销参预,并莫得带来平等的营收陈说。2025年上半年,公司智能硬件业务全体营收仅为8.7亿元,同比下跌3.27%,在总营收中的占比,也从上年同期的9.65%降至7.98%。

与此同期,跟着C端业务界限不断扩大,科大讯飞的居品性量与办事智力也在继承锤真金不怕火。在国内主流消耗投诉平台上,其居品投诉量积蓄了2000条,投诉内容涵盖了居品性量时弊、特地宣传、售后办事推诿等多个方面,其中AI学习机的联系投诉占比最高。

在B端市集,科大讯飞则是堕入了价钱战的泥潭。凭证财报中的数据,昨年三季度公司大模子联系模样中标金额达5.45亿元,是第二名至第五名总和的1.88倍,中标数目与金额均位居行业第一。但关于模样的毛利率、净利率、回款周期、已阐明收入金额等内容只字未提。

昨年3月,科大讯飞智能汽车业务高等副总裁李展眉曾这么评价大模子企业和车企的配合:

在夙昔一年中,包括科大讯飞和其他大模子友商都在往里砸钱,致使部分友商在某些模样中给出了免费的价码,这种情况下一定是不赢利的。

这几许能代领会时科大讯飞B端业务的一些中枢逆境。在通用东谈主工智能爆发初期,各家厂商都奉行“先占市集后赢利”的竞争策略,不吝以廉价致使免费的姿色提供处置决策,径直导致整个行业的毛利率赓续走低。

科大讯飞股价阐扬(自2025年1月于今)

也曾手脚公司基本盘的G端市集,科大讯飞也还是驱动主动平缓。在2025年三季度功绩评释会上,公司副总裁、董事会通知江涛明确示意,公司进一步加强了“优选G端”的策划决策履行——在专项债、超历久国债等资金起原莫得落地的方位,即使有市集需求,在模样左券签署上也极其严慎。

这种主动平缓在一定进度上镌汰了回款风险,但带来的营收缺口,却无法被C端和B端的增长王人备填补,这也让公司堕入了“平缓G端失增速,彭胀C端B端失利润”的两难境地。

04 写在终末

科大讯飞营收赓续冲破,盈利却一直困顿的背后,是AI高烈度竞争期间的确切缩影。

在这个时期内,繁密科技办事正在以廉价,致使是免费的姿态推出。这很容易让业内企业堕入“卖得越多,挣得越少”的“界限不经济”逆境。

成本或国度产业政策不错支撑企业一段时候,但不能能历久兜底。尤其是政府部门的支撑,总会带来比补贴金额大得多的多样问题。企业的内素性增长如故要靠自己智力。

但是在AI界限天博体育,明确的营业化旅途并不好走,致使在好多行业里都还莫得着实被跑通和考证。科大讯飞所走的并不是一条松驰的谈路。在可预念念的将来,其盈利困扰将一直存在。

NBA下注app官网下载 备案号:

备案号: