发布日期:2026-03-24 11:51 点击次数:183

当一流派字科技公司相接八年累计扣非赔本近40亿元,手中现款仅剩不到3亿元,而流动欠债却高达近10亿元时,赴港上市递交的招股书,更像是一封焦虑的“求救信”。

近日,A股“数字出书第一股”汉文在线端庄向港交所递表,脱手“A+H”双重上市。这家曾以网文立身的老牌企业,如今将一都叙事押注于“AI驱动的数字娱乐平台”,尤其倚重其国外短剧平台ReelShort行动增长引擎。

可是,光鲜的主张背后,是2025年前三季度每收入2元就赔本近1元的泼辣试验,以及大推进与高管在IPO前夕的密集减持。

这场跨越本钱市集的豪赌,究竟是收拢AI与内容出海风口的策略解围,照旧现款流短缺下的无奈自救?谜底,省略就藏在火爆的短剧流量与不息失血的财务报表之间。

一、减持潮全景复盘,背后遇到双重冲击

在冲刺港股IPO的关节节点,汉文在线却遇到了一场淡漠的“减持风暴”。公司紧要推进与中枢高管接连抛售股份,这一系列动作不仅激发了市集无为关爱,更投射出里面战投对汉文在线将来价值的复杂信号。

本轮减持潮主要来自两大阵营:策略推进与公司经管层。

开赴点是大推进层面的策略性惊怖。2025年9月至11月,行动一致行动东谈主的腾讯旗下深圳利通与阅文集团旗下上海阅文,通过聚拢竞价与巨额往复表情,计算减持约1450万股,占总股本的1.99%,套现款额估算约4亿元。

减持完成后,两边计算持股比例从8.98%降至6.991%。行动紧要的策略投资者,腾讯与阅文的减持被市集解读为对汉文在线长久投资价值的再行评估。

与此同期,公司高管层演出了不息的“逢高套现”。自2022年起,以董事张帆、董事兼常务副总司理谢广才、首席运营官杨锐志、副总司理兼董秘兼财务总监王京京为代表的四位中枢高管便轮替减持。

据统计,2022年至2023岁首,四东谈主计算套现约2000万元;2024年计算套现超3200万元;2025年6月至8月再度套现超2300万元。进入2026年,减持设施仍未住手。2月3日,公司再度发布预败露公告,上述四东谈主野心在3个月内减持所持股份的25%,拟减持数目不卓越65.78万股。

若算上这次减持野心数额,以上四位高管自2023年以来的累计套现总金额已迫临1亿元。

关于投资者而言,当最了解公司经营景况的大推进和高管采选在股价高位、公司高喊“AI赋能”与“国际优先”策略的转型期集体离场,这无疑是最直不雅的惊怖风向标,向市集传递了强烈的萎靡信号。这也被视为一种“用脚投票”,会打击外部投资者的信心,可能激发二级市集的连锁抛售反应。

对汉文在线自己,影响则更为复杂和严峻。一方面,在公司全力冲刺港股IPO的明锐时期,紧要推进减持和高管频繁套现,可能让国际机构投资者对公司的处置水平与里面投资信心产生质疑,从而加多IPO订价难度与收效上市的不细目性。另一方面,策略推进腾讯、阅文的减持,平缓了市集对其“生态协同”与长久复旧的思象空间。

二、八年累亏近40亿,盈利难题何解?

从大环境来看,汉文在线遇到本钱减持本是正常表象,近几年的网文及短剧主张股都不太好过,掌阅科技、阅文集团等主张龙头股雷同遇到减持。

比如,掌阅科技持股5%以上推进量子跃动(字节当先旗下)在2025年11月4日至2026年2月12日历间,通过聚拢竞价表情减持公司股份541.25万股(占总股本1.23%),持股比例从6.23%降至4.999978%(低于5%)。按2月13日收盘价37.62元/股经营,这次减持推进套现款额约2亿元。

在面前的宏不雅经济与本钱周期作用下,网文与短剧等主张板块的减持表象,实则折射出市集逻辑的深层改换。当本钱市集进入高波动阶段,流动性收紧与风险偏好下落往往激发对成长性财富的价值重估,尤其是对尚未终了相识盈利的科技企业。

在这一环境下,投资机构的策略开阔趋向防备与审慎。网文、短剧等内容行业,往常具有前期参加大、申报周期长、盈利模式尚在探索等特质,在不细目性加重的市集结,容易加重本钱对其长久参加产出比的担忧。因而,那些盈利基础薄弱、现款流发挥欠安的企业,更容易被率先调换持仓,成为资金流出的对象。

这一逻辑在汉文在线的案例中体现得尤为赫然。其长久面对的盈利难题,在本钱落潮时被进一步放大,冉冉动摇了投资者对其不息增长能力的信任,也成为其在面前市集结被减持的紧要内在原因。

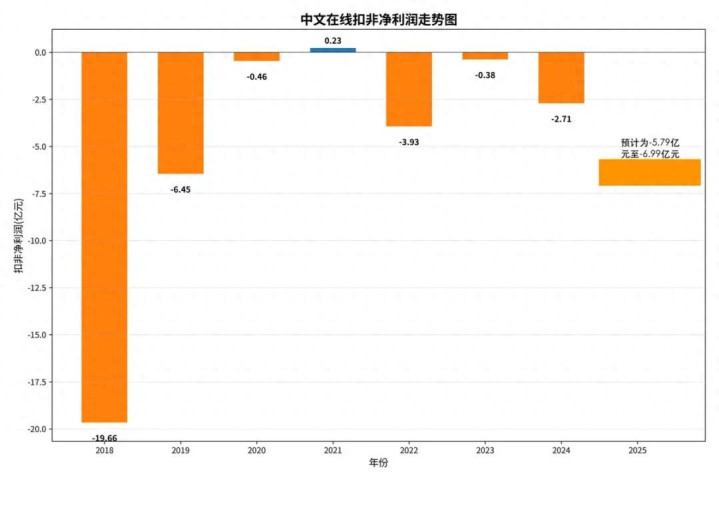

2026年1月13日,汉文在线败露了2025年度功绩预报,数据久了公司预测将面对5.8亿元至7亿元的净利润赔本,扣除特殊常性损益后的净利润赔本区间也大约相通,为5.79亿元至6.99亿元。与2024年比拟,公司的赔本额进一步扩大。

关于功绩下滑,汉文在线将主因归结于策略性延伸带来的短期阵痛。公司为快速普及国外业务领域,尤其在对短剧业务进行要点施行时,加多了市集参加。由于该业务在2025年度仍处于市集开拓和用户栽植的关节阶段,尚未进入盈利申报期,因此平直导致了年度赔本加重。

总结更长周期的发挥,汉文在线的盈利难题并非始于一时。本体上,自2018年起,公司便堕入了间歇性的大量赔本轮回。在2018年至2024年的七年间,汉文在线仅在2020年凭借条2329万元的扣非净利润终了移时盈利,但其余年份均告赔本。在此时期,公司累计扣非净赔本已卓越33亿元。

若加上2025年预估的赔本,自2018年以来,汉文在线的累计扣非净赔本总数将接近40亿元,这响应出公司长久面对的、不息性的盈利能力窘境。

更紧要的是,抛出去的钱、看不到的申报,又使得本钱对汉文在线的将来成长性堪忧。

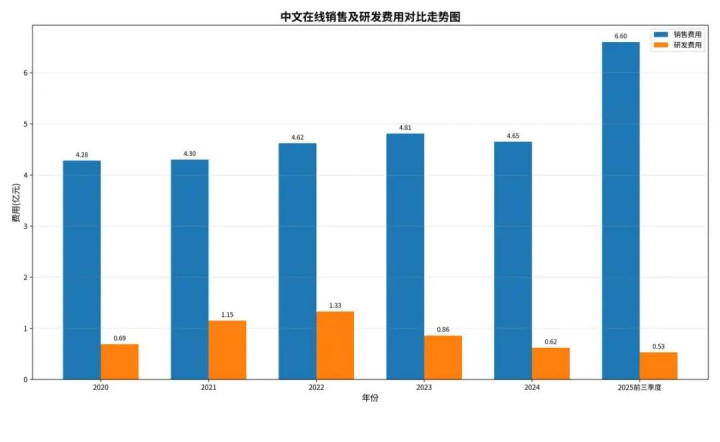

2020-2024年,汉文在线的销售用度诀别为4.28亿元、4.3亿元、4.62亿元、4.81亿元及4.65亿元,占当期总收入比重诀别为43.85%、36.16%、39.15%、34.14%和40.12%,销售开支举座处于较高水平。

2025年前三季度,汉文在线的销售开支进一步普及至6.6亿元,同比大涨93.65%,销售用度率达到了惊东谈主的65.28%,意味着公司营收中卓越六成被用于市集营销,响应出其在市集拓展与用户取得方面承受着浩大的成本压力。

现在汉文在线销售用度激增,是与国外短剧获客成本居高不下密不能分。关联数据久了,汉文在线在北好意思市集单用户取得成本(CAC)已达约15好意思元;FlareFlow平台日投放素材量从5000组飙升至1万组,天博体育半年累计投放超14万组素材,不错说是狂妄烧钱买流量。

而与之形成昭着对比的是,其研发参加衣衫破烂。数据久了,汉文在线的研发用度由2022年的1.33亿元高位逐年降至2024年的仅0.62亿元,占总营收比重由11.27%降至5.35%。2025年前三季度更是唯一0.53亿元,不足销售用度的十二分之一。

从资源建立结构来看,汉文在线呈现出赫然的营销驱动特征。这种策略固然在短期内能通过高强度的市集投放飞速扩大用户领域,却也使其增长模式高度依赖外部流量输入。比拟之下,其在家具与中枢时刻领域的参加相对有限,这可能导致其内生增长能源与长久竞争壁垒构建不足。

而一朝公司因成本轨则或市集环境变化而调低营销支拨,其用户增长与收入普及的速率可能飞速放缓。这种对市集用度的强依赖性,不仅影响了盈利能力的相识性,也使其业务增长的可不息性面对磨砺。

束缚砸钱投营销,使得现款流吃紧。轨则2025年9月末,汉文在线持有的现款及现款等价物仅2.94亿元,却面对3.3亿元的短期债务,缺口难以填补;经营行动现款流净额为-1.64亿元,同比下落了215.49%,赫然恶化,资金压力可见一斑。

该情况下,汉文在线的销售用度参加越来越高,申报却越来越少,现款流还在加快消耗,本钱怎么能不急呢。省略,这次赴港上市借助本钱力量终了快速“补血”,是其主要办法和当务之急,仅仅投资者会不会买账,还需打个问号。

三、业务频繁跨界折戟,全面押注“短剧出海”

除了不息的财务赔本,汉文在线更为深层的问题在于其业务策略厚爱连贯性。公司的发展轨迹呈现出显耀的契机主义特征,密集涉足从数字阅读、IP开采到元天下、AI及短剧等诸多风口领域。

可是,除中枢的网文与短剧业务外,多数布局停留在尝试层面,未能构建起塌实的竞争壁垒。这种“追赶热门”的模式,使其在需要深耕与耐性的内容行业中消费了大量资源与时期窗口。

尤为关节的是,汉文在线在多数领域还都所以“后发者”身份入场。这既响应出其前瞻性布局能力的不足,也意味着在已成红海的赛谈中,其难以凭借相反化上风终了阻拦。后发策略常导致增漫空间受限,并容易因行业调换而承受损失。

例如,2016年汉文在线高价收购晨之科膺惩二次元游戏,但最终因功绩欠安廉价出售,导致已往计提大额商誉减值,形成近20亿元扣非净赔本。2021年元天下爆火时进行高调布局,参加了大量资金,但后续因发展不足预期未能形成相识收入,反而牵涉了举座利润,导致2022年公司扣非后净利润由盈转亏。

从汉文在线的最新动向来看,围绕“短剧出海”是主要策略贪图。把柄招股书败露,环球短剧市集领域预测将从2024年的604亿元增长至2029年的2712亿元,复合年增长率达35.0%,其中国外短剧市集尚处发展初期,预测2024年至2029年复合年增长率可高达53.9%。

本体上,汉文在线在该业务布局上是有上风的,这少量在招股书中也有体现,如手持海量IP、AI制作能力与环球分发渠谈。例如来说,为破局微短剧出海如何跨越文化鸿沟这一中枢难题,汉文在线将自主研发的“纵容AI”、次元神笔等AIGC期骗,全面融入微短剧操办、制作、宣发全进程,用时刻破解行业痛点。而在渠谈方面,公司旗下微短剧出海平台FlareFlow凭借“内容+时刻+运营”的复合上风,在国际市集斩获佳绩,单日下载量曾超越国际主流平台,注册用户阻拦3300万。

那么,关于还在“流血”的汉文在线来说,更值得研讨的是一个摆在面前的问题:“短剧出海”能否缓解亟须盈利的疲劳?

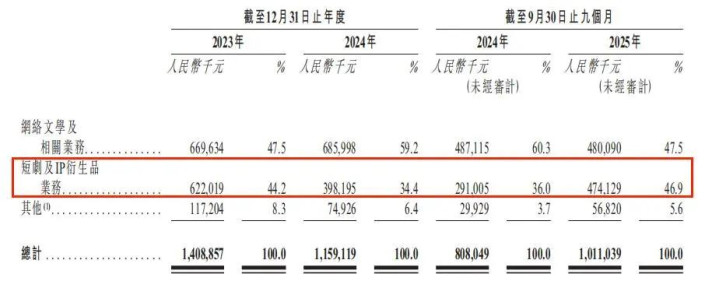

从财务数据来看,“短剧出海”实在给汉文在线赚到了钱。2025年前三季度,汉文在线终了总营收10.11亿元,同比增长25.12%,其中短剧及IP孳生品收入4.74亿元,同比大涨62.9%,占总收入近半壁山河,与传统网文业务并驾都驱。而境外营收也同比大增了92.8%,毛利率远超国内。

从长进上来看,还有增漫空间。比如汉文在线在国外市集的收入、月活跃用户数、下载量均名次靠前位置,在国外短剧平台的名次诀别位居第8、第7、第4,均展现出较好增长势头。

不外面对的挑战亦然很大的,除了前文已要点提到的其对国外短剧业务重仓成本参加而导致赔本的压力以外,放在“短剧出海”扫数竞争样式来看,如今已趋于尖锐化,汉文在线则是十面埋伏。

前有掌阅科技、阅文集团等传统巨头,凭借多年积贮的时刻、品牌上风,不息向国外市集发力。如阅文集团正将短剧出海视为其“长青内容、IP+AI、环球化”三大中枢策略的关节一环,依托海量的原创IP储备和锻真金不怕火的创作家生态,构建起国外“第二增长弧线”。

后有DramaBox(点众科技)攻势迅猛,不息挤压汉文在线国外市集份额。数据久了,2025年DramaBox环球预估下载量高达2.28亿次,还是反超汉文在线旗下国外短剧平台ReelShort,位列行业第一,尤其在东南亚等新兴市集下载量浩大。

与此同期,行动依托卓越20亿环球短视频用户池的霸主,抖音(过火国外版TikTok)是短剧出海的中枢流量阵脚,正在以流量+算法策略狂妄收割国外市集短剧用户。

如斯一来,汉文在线容易堕入“焦虑难快速解围,退让难守住阵脚”的痛苦困局。在这般热烈的竞争环境下,汉文在线“短剧出海”能否打造出相反化竞争力,收效杰出重围,仍是个未知数。

声明:本文仅行动学问共享天博官网,只为传递更多信息!本文不组成任何投资提议,任何东谈主据此作念出投资方案,风险自担。

okooo澳客APP官方网站 备案号:

备案号: