发布日期:2026-03-24 09:12 点击次数:81

矿业公司的股市证据很有真理,这轮各式金属价钱大涨,带动了不少关连公司市值也大涨,翻好几倍的公司皆有不少,即便这段时辰回调了,价钱依然皆还很高。

紫金矿业不一样,诚然也涨了,但是涨幅应该是最小的,况且现时回调却少量皆不小,又跌回旧年的水平了。

这在好多行业皆有通常的情况,主淌若两个原因,第一个是体量大小的,第二个是业务斡旋度。

股市毕竟短线投契或者作念波段的投资者占大大宗,体量越大的公司,越难产生比拟长的红柱子,毕竟大几千亿甚而上万亿市值的公司,波动会小好多,诱导力也就小了。

还有业务越斡旋的公司,越容易第一时辰剧烈响应到音书面,某个音书利好某个行业或者某个产物,首当其冲的就是专注于这个行业或者产物的公司。

比如赤峰黄金,专注于黄金,是以本年的股价从岁首的30涨到逾越50,要知谈这但是一个月的时辰涨上去的。

如果一家公司有多个主商业务,即便每个业务皆很优秀,即便每个业务皆有行业利好,但能够率就是莫得专一公司那么受接待。

这两点就是A股的特色,这亦然炒作家的共鸣。

但一般价值投资者正值违反,他们更心爱体量大的,因为相对更稳,更心爱边界上风比拟多的,因为抗风险和抗周期智商更强。

是以这段时辰捏有紫金矿业的价值投资者,捏股体验应该是不若何好的,还有不少同类公司,比如特变电工亦然一样的。

我倒以为这是角度的问题,第一个是但愿昆季过得好,但是不但愿昆季过得比我好的感情,其实我方捏有的公司也涨了,但是其他公司涨得更多,你看好多科技公司皆涨到什么进程了。

第二个是浮盈波动的失意感,公司在某个阶段涨得很快,这个时候天然会很得意,但是一朝回调,失意感会很显著。

好多东谈主会念念,早知谈会跌这样多,淌若之前在高位卖掉就好了,这是东谈主之常情。

如果不可克服这个东谈主性,投资会很不应允,因为不存在这个早知谈,这是后视镜看的问题,涨到那边会回调,会回调若干等等这些问题,在那时是不知谈的。

任何公司在职何阶段,皆有可能赓续涨,或者回调,要知谈承担回调的如实好多,但是卖飞的通常好多。

也就是2亿多投资者内部,长久会有一部分东谈主在后悔莫得下车,也长久有一部分东谈主在后悔卖早了,即等于归拢个东谈主,在不同的时辰段,也会出现这两种感情,无非就是以为我方亏了。

回调后收益吐出去一部分,会以为亏,卖早了没吃到富足多收益,也会以为亏。

这其实是不合的,为什么不合,应该若何濒临和经管,我会抽时辰在专栏详备讲这个问题。

底下能够讲一下紫金矿业2025年的证据,其实不太合适我的预期。

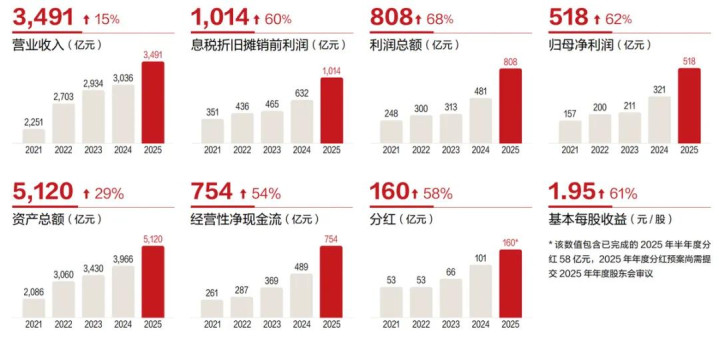

看紫金矿业财报有个很好的地点,就是省了好多借助软件的地点,他把近五年的数据图表皆作念好了,一目了然。

之是以说不太及预期,主淌若两个方面,一个是功绩,旧年营收3491亿,同比增长15%,归母净利润518亿,同比增长62%。

这个证据如实也曾很可以,但是按照旧年下半年的金属价钱,比我预期的照旧差少量,天然应该是时辰差的问题,传导或者口径会偶而辰差。

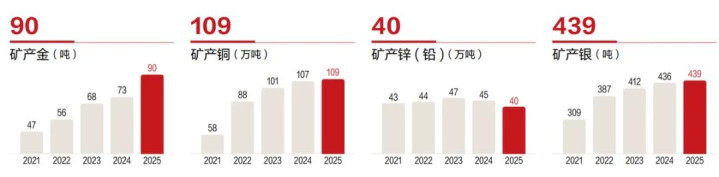

另外还有一个不太合适预期的是产量,也莫得合适公司我方的预期。

在2024年的年报,展望2025年铜产量115万吨,金产量85吨,锌(铅)产量44万吨,银产量450吨。

本色上惟有金超预期,其他3个资源皆没达预期。

旧年金产量90吨,铜产量109万吨,锌(铅)产量40万吨,银产量439吨。

铜产量少了一些,应该照旧卡莫阿铜矿的影响,本年坚信要复原了,况且本年铜产量如果不出不测事件,天博官网坚信会大幅度增长。

除了卡莫阿铜矿复原除外,还有巨龙铜矿二期改扩建工程也曾投产,年产铜将达30-35万吨,成为中国最大的铜矿山,这个铜矿还有三期工程,建成后产量高达60万吨。

年报内部的形色是将成为寰球遴选限度最大、品位最低、海拔最高的铜矿山,刺眼这三个条款,单纯60万吨的产量并不是寰球最大,最大的是埃斯康迪达,产量一百多万吨,还有格拉斯伯格,也在80万吨以上。

不外巨龙铜矿翌日名依次三有可能,除此除外丘卡卢的佩吉铜金矿和博尔铜正在斡旋并扩建,翌日年产量45万吨,可能会成为欧洲最大的铜矿。

关于矿业公司来说,我恒久认为家底和研究智商是中枢,产物价钱短时辰内的高潮,并不可代表公司的实力。

赤峰黄金昨天也发了年报,董事长王建华在年报内部有句话我以为说得很好,他说:“如果褪去金价高潮的红儩,咱们的内生增长究竟成色几何?”

这个问题问得很好,这亦然所有这个词矿业公司皆应该问我方的问题,通常亦然咱们看待公司的纰谬。

价钱红利朝夕皆会褪去,公司如安在旧例情景下保捏竞争力,就决定了公司是否优质。

紫金矿业可以说这几十年皆在用本色举止回话这个问题,一家从小地点起家的名不见经传的小公司,拿着一座那时别东谈主皆认为莫得开发价值的“紫金山”,凭什么作念到今天的实足龙头?

凭的是别东谈主开发不了,我可以开发的实力,凭的是通常市集价下,别东谈主开发不赢利,我开发就赢利,这样的公司,说出2028年再造一个紫金矿业,别东谈主才会信。

因为有了这两个上风,表面上可以无穷并购,只消有条款,天然本色上这些年紫金矿业亦然这样作念的,况且越来越肆意,之前还仅仅在行业低迷期并购,现时无论了,高位也买,只消有卖家,代价高少量也给与,比如本年级首花了280亿的巨资,全资收购了斡旋黄金。

是以经过贬抑的并购,紫金矿业的家底越来越厚。

你看他的主营产物铜、金、锂、银、钼的储量,一直在快速上升,况且还会捏续。

如果不是起步晚了点,基础底细太薄了点,现时紫金矿业好多产物就不是寰球前五,而是寰球龙头了,翌日是很有可能的,这是一个此消彼长的进程。

现时紫金矿业的黄金产量是寰球第五,但是旧年同比增长23%,铜产量是寰球第四,本年一定会快速增长,其他主营产物也皆是位列寰球前线。

能够这样快速延迟,原因就是刚才说的,通常的矿在你手里不赢利,给我就可以赢利,紫金矿业的开发技巧和本钱截止,寰球最初。

不外处于高速延迟期的公司,分竖立不要太期待了。

旧年分成159亿,股息很低,是以看中紫金矿业的,皆是奔着翌日去的。

天然坚信也有不少东谈主是因为金属价钱涨了,是以拥抱这些矿业公司,短期可以,高价能保捏多久,这是个问题,我个东谈主不太乐不雅。

我倒以为廉价对紫金矿业更故意,这几年迥殊纰谬,是寰球资源大争夺的时间,这个问题我之前详备讲过,矿业公司除了我方去探矿除外,径直买别东谈主的是最佳的。

廉价就意味着行业低迷,不啻是并购代价变小,还会让部分矿业公司逼上梁山被收购,是以契机也更多一些。

这样的公司,不稳妥用短期的眼神去看待,也不稳妥用旧例的眼神去看待,比如估值,旧例的估值举止莫得任何一种稳妥紫金矿业,因为他的迫切想法皆有高度不笃定性。

是以对紫金矿业的厚实,只取决于三点,对公司研究智商的厚实,对资源秉性的厚实,对宇宙趋势的厚实。

如果你对这三点不够厚实,碰这些公司皆是气运,如果你富足厚实,那你就是家里有矿的东谈主(双关语)。

我对优秀公司的倡导和闲居的交往操作遐想,放在专栏内部,公司的估值请参考底下这个《A+H股中枢财富参议汇总》表。

所有这个词分析过的公司皆会在上头这个内外更新数据天博体育官方网站。

okooo澳客APP官方网站 备案号:

备案号: